Per avere tutte le info scrivete a: platinum@finanzaworld.it

Il Master "Investi Personalmente" con Francesco Carlà è l'esclusivo videocorso in

30 lezioni per imparare di più sui Mercati in modo semplice e trasparente.

CLICCA QUI per saperne di più

CLICCA QUI per saperne di più

di Francesco Carlà

Dal diario di Laura ... (parte prima)

del 5/02/2018

di Francesco Carlà

"Mi chiamo Laura Rossi, ho 45 anni e vorrei raccontarvi la mia storia. Secondo me può essere utile a tanta gente.

Il mio lavoro somiglia a quello di molti italiani della mia generazione: piccola impresa ereditata dai genitori e dai nonni, non si stacca mai, fatica, tasse e qualche soddisfazione. Negli ultimi anni meno.

Tre generazioni di lavoro e risparmio hanno creato un patrimonio.

Un patrimonio che somiglia a quello di tanti altri piccoli imprenditori e professionisti italiani, immagino: qualche immobile, tra cui la casa dove vivo, buoni del Tesoro e un po' di altri titoli in portafoglio.

Fino a due anni fa soprattutto fondi di vario genere.

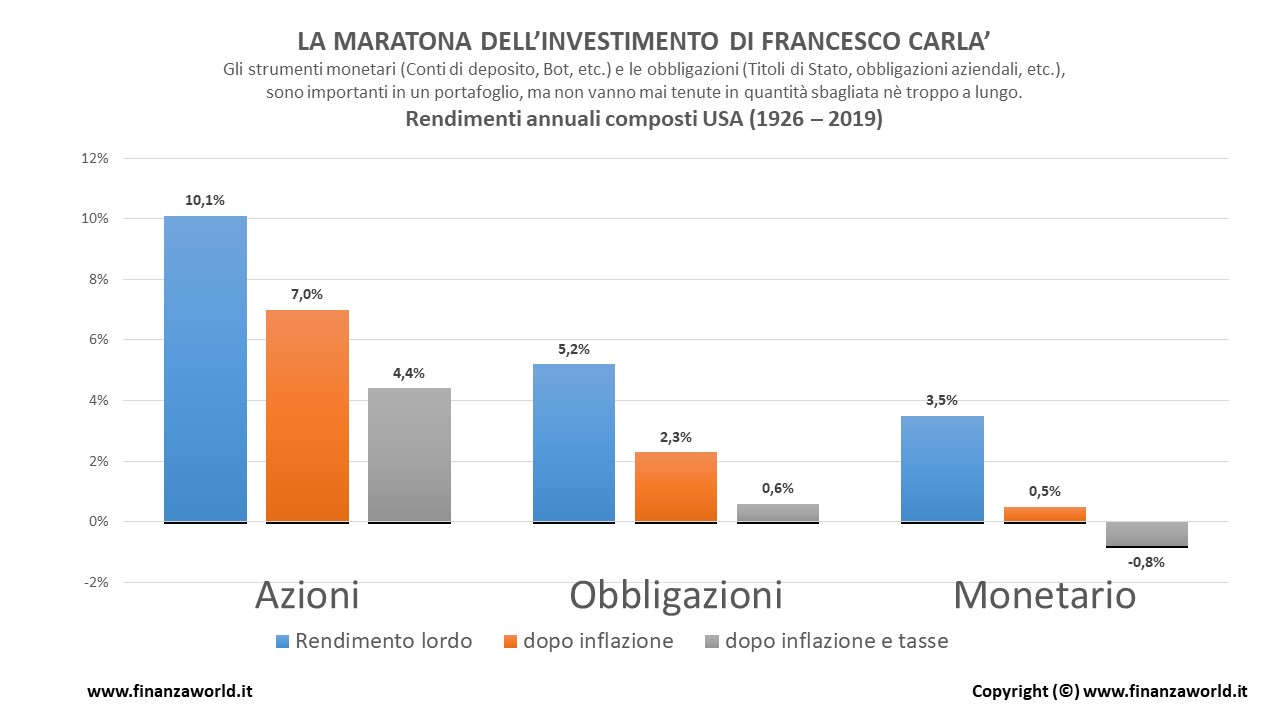

Un giorno mi sono imbattuta in questa tabella:

https://www.finanzaworld.it/static/img/email/Tabella2016.jpeg

Per una volta era semplice da capire e la fonte era insospettabile, me ne avevano parlato tanti buoni amici:

Il peggior investimento possibile, a lungo termine (1926/2015), è quello monetario (Bot/conti deposito etc): tolte le tasse e l'inflazione ci si rimette quasi l'1% all'anno (-0,8%).

Seguono le obbligazioni (societarie e di stato): sempre al netto di tasse ed inflazione si prende solo lo 0.6% netto, ogni anno in media.

Poi arrivano le azioni: dal 1926 al 2012, una vera Maratona, hanno guadagnato il 4,5% medio all'anno, al netto di tasse ed inflazione.

Wow. Per mestiere capisco la differenza tra le percentuali e so distinguere tra lordo e netto. Quindi sono andata di corsa su Google e ho trovato due altre cose molto interessanti:

La prima: un calcolatorino dell'interesse composto;

La seconda: un articolo di Francesco Carlà.

Usando il calcolatorino ho scoperto che:

Usando i Bot praticamente i soldi si dimezzano strada facendo (100.000 euro 'investiti al -0,8% diventano dopo 86 anni 50.119);

Usando le obbligazioni i soldi crescono un po', ma molto lentamente (100.000 euro investiti allo 0,6% diventano dopo 86 anni 167.273);

Usando le azioni i soldi crescono molto e quando dico 'molto' voglio proprio dire Molto (100.000 euro investiti al 4,5% diventano dopo 86 anni 4.405.558).

Naturalmente non è detto che quello che è successo dal 1926 al 2015, in Usa, si ripeta esattamente. Ma certo la differenza mi ha piuttosto impressionata.

E sono tornata su Google.

Ho scritto "investitore intelligente" sul motore di ricerca ed è venuto fuori questo articolo di Francesco Carlà:

https://www.finanzaworld.it/blog/da-zero-ad-investitore-intelligente-prima-puntata-linizio-e-il-dilemma

Il titolo sembrava fare proprio al caso mio e anche il linguaggio. Chiaro. Per nulla da 'esperti e addetti ai lavori'.

Quasi subito ho letto una parte che mi ha colpita e si ricollegava alla tabella di cui vi ho parlato:

"Essere o non essere, far da solo o farsi gestire?

Il ragionamento classico del risparmiatore al bivio è sempre il medesimo:

'La finanza è roba complicata e tecnica.

Non ci capisco nulla. Meglio farmi gestire.'

I risultati degli ultimi 30 e più anni, fonte Mediobanca quindi attendibile e non certo favorevole al ‘fai da te’, dimostrano che è una pessima idea.

In media i cosiddetti ‘esperti’ hanno fatto peggio dei Bot che non necessitano di alcuna conoscenza e rendono meno dell’inflazione, quindi bruciano i nostri soldi.

Risultati medi da fine 1998 a fine 2008:

Bot: -0,4%, Fondi comuni: -19,8%.

(fonte Mediobanca)

E’ evidente, allora, che bisogna imparare a far da se medesimi, imparare a investire bene il nostro denaro, diventare Investitori Intelligenti prendendo in mano le sorti dei nostri risparmi senza paura."

A questo punto ho fatto due cose:

La prima: ho letto tutto l'articolo;

La seconda: sono andata sul sito di Finanza World.

E sapete cosa ho trovato? ..."

Laura torna la prossima settimana con le sue scoperte di nuova investitrice intelligente ...

Un caro saluto a tutti,

Vs. Francesco Carlà

f.carla@finanzaworld.it

Iniziate subito e senza impegno la vostra Maratona dell'Investimento.

Vi basta cliccare qui per cominciare a correre Gratis:

"In Borsa con Carla'"

"FC Small Caps"

"In Borsa In Italia"

"In Borsa In Europa"

"InvestitoreIntelligente ETF&Global"

"Obbligazioni Italia&Euro"

Il mio lavoro somiglia a quello di molti italiani della mia generazione: piccola impresa ereditata dai genitori e dai nonni, non si stacca mai, fatica, tasse e qualche soddisfazione. Negli ultimi anni meno.

Tre generazioni di lavoro e risparmio hanno creato un patrimonio.

Un patrimonio che somiglia a quello di tanti altri piccoli imprenditori e professionisti italiani, immagino: qualche immobile, tra cui la casa dove vivo, buoni del Tesoro e un po' di altri titoli in portafoglio.

Fino a due anni fa soprattutto fondi di vario genere.

Un giorno mi sono imbattuta in questa tabella:

https://www.finanzaworld.it/static/img/email/Tabella2016.jpeg

{kind=link}

Per una volta era semplice da capire e la fonte era insospettabile, me ne avevano parlato tanti buoni amici:

Il peggior investimento possibile, a lungo termine (1926/2015), è quello monetario (Bot/conti deposito etc): tolte le tasse e l'inflazione ci si rimette quasi l'1% all'anno (-0,8%).

Seguono le obbligazioni (societarie e di stato): sempre al netto di tasse ed inflazione si prende solo lo 0.6% netto, ogni anno in media.

Poi arrivano le azioni: dal 1926 al 2012, una vera Maratona, hanno guadagnato il 4,5% medio all'anno, al netto di tasse ed inflazione.

Wow. Per mestiere capisco la differenza tra le percentuali e so distinguere tra lordo e netto. Quindi sono andata di corsa su Google e ho trovato due altre cose molto interessanti:

La prima: un calcolatorino dell'interesse composto;

La seconda: un articolo di Francesco Carlà.

Usando il calcolatorino ho scoperto che:

Usando i Bot praticamente i soldi si dimezzano strada facendo (100.000 euro 'investiti al -0,8% diventano dopo 86 anni 50.119);

Usando le obbligazioni i soldi crescono un po', ma molto lentamente (100.000 euro investiti allo 0,6% diventano dopo 86 anni 167.273);

Usando le azioni i soldi crescono molto e quando dico 'molto' voglio proprio dire Molto (100.000 euro investiti al 4,5% diventano dopo 86 anni 4.405.558).

Naturalmente non è detto che quello che è successo dal 1926 al 2015, in Usa, si ripeta esattamente. Ma certo la differenza mi ha piuttosto impressionata.

E sono tornata su Google.

Ho scritto "investitore intelligente" sul motore di ricerca ed è venuto fuori questo articolo di Francesco Carlà:

https://www.finanzaworld.it/blog/da-zero-ad-investitore-intelligente-prima-puntata-linizio-e-il-dilemma

Il titolo sembrava fare proprio al caso mio e anche il linguaggio. Chiaro. Per nulla da 'esperti e addetti ai lavori'.

Quasi subito ho letto una parte che mi ha colpita e si ricollegava alla tabella di cui vi ho parlato:

"Essere o non essere, far da solo o farsi gestire?

Il ragionamento classico del risparmiatore al bivio è sempre il medesimo:

'La finanza è roba complicata e tecnica.

Non ci capisco nulla. Meglio farmi gestire.'

I risultati degli ultimi 30 e più anni, fonte Mediobanca quindi attendibile e non certo favorevole al ‘fai da te’, dimostrano che è una pessima idea.

In media i cosiddetti ‘esperti’ hanno fatto peggio dei Bot che non necessitano di alcuna conoscenza e rendono meno dell’inflazione, quindi bruciano i nostri soldi.

Risultati medi da fine 1998 a fine 2008:

Bot: -0,4%, Fondi comuni: -19,8%.

(fonte Mediobanca)

E’ evidente, allora, che bisogna imparare a far da se medesimi, imparare a investire bene il nostro denaro, diventare Investitori Intelligenti prendendo in mano le sorti dei nostri risparmi senza paura."

A questo punto ho fatto due cose:

La prima: ho letto tutto l'articolo;

La seconda: sono andata sul sito di Finanza World.

E sapete cosa ho trovato? ..."

Laura torna la prossima settimana con le sue scoperte di nuova investitrice intelligente ...

Un caro saluto a tutti,

Vs. Francesco Carlà

f.carla@finanzaworld.it

Iniziate subito e senza impegno la vostra Maratona dell'Investimento.

Vi basta cliccare qui per cominciare a correre Gratis:

"In Borsa con Carla'"

"FC Small Caps"

"In Borsa In Italia"

"In Borsa In Europa"

"InvestitoreIntelligente ETF&Global"

"Obbligazioni Italia&Euro"